常州市钟楼区老年人体育协会 2017年度财务报表附注

一、基本情况:

常州市钟楼区老年人体育协会,成立于1991年,并取得常州市钟楼区民政局核发的5132040450965105XF号社会团体法人登记证书,法定代表人:蒋建乔,注册资金人民币3万元。

业务主管单位:常州市钟楼区教育文体局。

业务范围:区内老年体育工作。

二、财务报表的编制基础

本社会组织财务报表的编制符合《民间非营利组织会计制度》的要求,真实、完整地反映了本社会组织的财务状况、业务活动情况和现金流量。

三、主要会计政策:

1、会计制度

本社会组织执行中华人民共和国财政部颁布的《民间非营利组织会计制度》及其补充规定。

2、会计期间

本社会组织以1月1日起12月31日止为一个会计年度。

3、记账本位币

本社会组织以人民币为记账本位币。

4、记账基础和计价原则

本社会组织会计核算以权责发生制为记账基础,资产以历史成本为计价原则。

5、固定资产计价及折旧方法

固定资产是指为行政管理、提供服务、生产商品或者出租目的而持有的,预计使用年限超过1年,且单位价值较高的资产。

(1)固定资产按取得时实际成本计价。

(2)固定资产折旧采用直线法计算,并按各类固定资产的原值和国家规定的折旧年限(不留残值)确定其折旧率,各类折旧率如下:

固定资产类别 折旧年限 年折旧率

电子设备 5年 20%

6、限定性净资产、非限定性净资产确认原则

资产或资产所产生的经济利益(如资产的投资利益和利息等)的使用受到资产提供者或者国家有关法律、行政法规所设置的时间限定或(和)用途限定,则由此形成的净资产为限定性净资产;除此之外的其他净资产,为非限定性净资产。

7、收入确认原则

收入是指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入。收入按照其来源分为捐赠收入、政府补助收入、提供服务收入、投资收益、商品销售收入和其他收入等。

本社会组织按以下规定确认收入实现,并按已实现的收入记账,计入当期损益。

社会组织在确认收入时,应当区分交换交易所形成的收入和非交换交易所形成的收入。

销售商品,已将商品所有权上的主要风险和报酬转换给购货方;既没有保留通常与所有权相联系的继续管理权,也没有对已出售的商品实施控制;与交易相关的经济利益能够流入;相关收入和成本能够可靠地计量时确认收入。

提供劳务,在同一会计年度内开始并完成的劳务,应当在完成劳务时确认收入;如果劳务的开始和完成分属不同的会计年度,可以按照完工进度完成的工作量确认收入。

让渡资产使用权,与交易相关的经济利益能够流入;收入的金额能够可靠地计量。

无条件的捐赠或政府补助,在收到时确认收入;附条件的捐赠或政府补助,在取得捐赠资产或政府补助资产控制权时确认收入;但当社会组织存在需要偿还全部或部分捐赠资产或者相应金额的现时义务时,应当根据需要偿还的金额确认一项负债和费用。

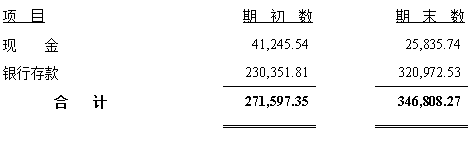

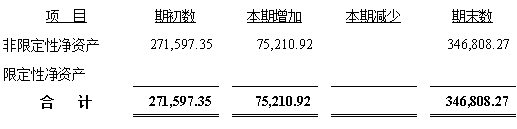

四、会计报表主要项目注释:(单位:人民币元)

货币资金

净资产

净资产比上年增加的原因为本期非限定性净资产增加。

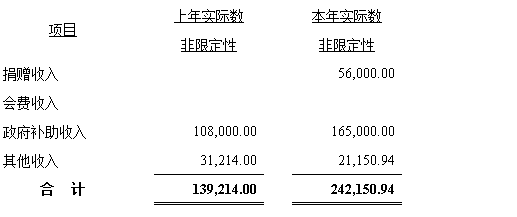

收入

业务活动成本

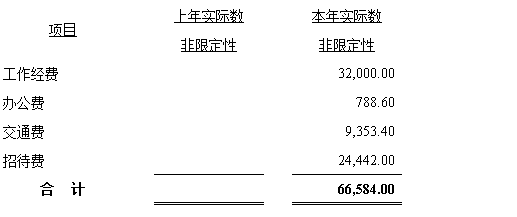

管理费用

五、负责人和职工的数量、变动情况以及获得的薪金等报酬情况的说明

1、列示本社会组织负责人

本社会组织,社会团体法人登记证书登记法定代表人蒋建乔、会长蒋建乔、秘书长张荷芳。

2.列示本社会组织工作人员总数(含支付劳务费人数)、各部门职工数量、工资总额、人均工资(不含支付的劳务费)

本社会组织专职1人,兼职2人,均不在此协会领取报酬。

六、资产提供者设置了时间或用途限制的相关资产情况的说明

本社会组织无资产提供者设置了时间或用途的相关资产

七、受托代理业务情况的说明

本社会组织无资产无受托代理业务

八、重大资产减值情况的说明

本社会组织无重大资产减值情况

九、公允价值无法可靠取得的受赠资产和其他资产的说明

本社会组织无公允价值无法可靠取得的受赠资产和其他资产

十、接受劳务捐赠情况的说明本社会组织无接受劳务捐赠情况

十一、对外承诺和或有事项情况的说明

本社会组织无对外承诺和或有事项

十二、资产负债表日后非调整事项的说明

本社会组织无资产负债表日后非调整事项

十三、需要说明的其他事项

本社会组织无需要说明的其他事项

常州市钟楼区老年人体育协会

2018年6月1日

上一条:16年老年人体协审计报告

下一条:17老年体协会计报表